Bài 9. Dịch vụ tín dụngEm hãy chia sẻ suy nghĩ về việc phải có trách nhiệm khi vay tiền. Quảng cáo

Lựa chọn câu để xem lời giải nhanh hơn

Mở đầu Trả lời câu hỏi trang 52 sách giáo khoa GDCD 10 – Kết nối tri thức với cuộc sống Em hãy chia sẻ suy nghĩ về việc phải có trách nhiệm khi vay tiền. Phương pháp giải: Em dựa vào hiểu biết của bản thân và nói lên suy nghĩ của mình. Lời giải chi tiết: - Khi chúng ta vay tiền phải có trách nhiệm với khoảng vay đó. Nởi khi thực hiện vay tiền, chúng ta đã tạo sự tin tưởng giữa người vay và người cho vay. Chúng ta cần có trách nhiệm thực hiện hoàn trả khoản vay đúng như các điều khoản mà hai bên đã thương lượng. - Bên vay tài sản là tiền thì phải trả đủ tiền khi đến hạn; nếu tài sản là vật thì phải trả vật cùng loại đúng số lượng, chất lượng, trừ trường hợp có thoả thuận khác. - Trong trường hợp bên vay không thể trả vật thì có thể trả bằng tiền theo trị giá của vật đã vay tại địa điểm và thời điểm trả nợ, nếu được bên cho vay đồng ý. Khám phá 1 Trả lời câu hỏi Khám phá 1 trang 53 sách giáo khoa GDCD 10 – Kết nối tri thức với cuộc sống Em hãy đọc trường hợp sau để trả lời câu hỏi:

1. Em hãy cho biết hoạt động tín dụng của ngân hàng D thể hiện như thế nào. 2. Trong trường hợp trên, dịch vụ tín dụng của ngân hàng D đang gặp khó khăn gì? Nếu nhiều người vay vốn nhưng không trả nợ như đã cam kết thì điều gì sẽ xảy ra với ngân hàng D? Phương pháp giải: Em đọc kĩ trường hợp và mô tả hoạt động tín dụng, những khó khăn của ngân hàng D Lời giải chi tiết: 1. Ngân hàng D là ngân hàng thương mại, vừa đóng vai trò là người đi vay khi nhận những khoảng tiền nhàn rỗi của các cá nhân, doanh nghiệp, tổ chức vừa đóng vai trò là người cho vay khi cung cấp vốn cho người vay để sản xuất kinh doanh đầu tư, tiêu dùng. 2. - Ngân hàng D đang gặp khó khăn: dịch bệnh đã ảnh hưởng nặng nề đến hoạt động sản xuất kinh doanh khiến nhiều doanh nghiệp là đối tác sử dụng vốn vay vốn của ngân hàng D không thực hiện được nghĩa vụ hoàn trả vốn vay và lãi cho ngân hàng khi đến hạn. - Nếu nhiều người không trả nợ đúng cam kết thì ngân hàng D phải chịu trách nhiệm với các ngân hàng mà ngân hàng D đóng vai trò là người vay vốn. Ngân hàng D sẽ không đủ tài chính để trả nợ cho bên ngân hàng khác như đã cam kết và chịu hoàn toàn trách nhiệm trong hợp đồng vay vốn. Khám phá 2 Trả lời câu hỏi Khám phá 2 trang 53 sách giáo khoa GDCD 10 – Kết nối tri thức với cuộc sống Em hãy đọc trường hợp sau để trả lời câu hỏi: 1. Vì sao ngân hàng chấp nhận cho anh S vay tiền mà không cần tài sản bảo đảm? 2. Anh S có trách nhiệm gì khi vay tín chấp ở ngân hàng? Phương pháp giải: Em đọc kĩ trường hợp để tìm được câu trả lời phù hợp. Lời giải chi tiết: 1. Ngân hàng cho anh S vay tín chấp mà không cần tài sản bảo đảm vì ngân hàng căn cứ vào điều kiện, hoàn cảnh của anh. Anh S là công chức nhà nước có thu nhập ổn định, có lịch sử tín dụng tốt, nhu cầu vay vốn nhỏ. 2. Anh S có trách nhiệm cung cấp trung thực, chính xác các thông tin cá nhân, giấy tờ cần thiết theo yêu cầu của ngân hàng và phải trả đủ vốn vay là lãi đúng hạn. Khám phá 3 Trả lời câu hỏi Khám phá 3 trang 54 sách giáo khoa GDCD 10 – Kết nối tri thức với cuộc sống Em hãy đọc trường hợp sau để trả lời câu hỏi: 1. Ngân hàng yêu cầu chị N phải đáp ứng những điều kiện gì để được vay thế chấp? 2. Theo em, chị N có trách nhiệm gì khi thực hiện vay thế chấp của ngân hàng? Phương pháp giải: - Em đọc kĩ trường hợp để trả lời câu hỏi về việc vay thế chấp của chị N. Lời giải chi tiết: 1. Ngân hàng yêu cầu chị N phải có tài sản thế chấp như giấy tờ nhà đất, xe ô tô,… có giá trị tương đương với lượng tiền cần vay. 2. Theo em, chị N có trách nhiệm phải cung cấp trung thực, chính xác các thông tin cá nhân, giấy tờ hợp pháp về tài sản thế chấp theo yêu cầu của ngân hàng và phải trả đủ vốn vay và lãi đúng hạng. Khám phá 4 Trả lời câu hỏi Khám phá 4 trang 54 sách giáo khoa GDCD 10 – Kết nối tri thức với cuộc sống Em hãy đọc trường hợp sau để trả lời câu hỏi:

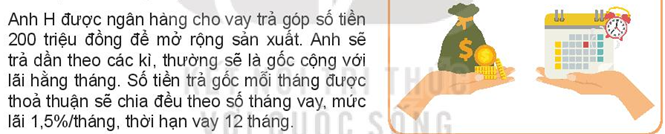

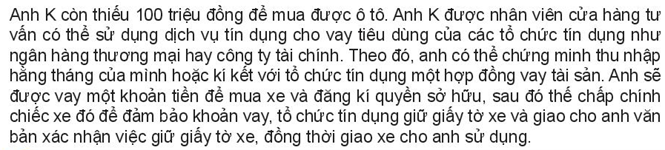

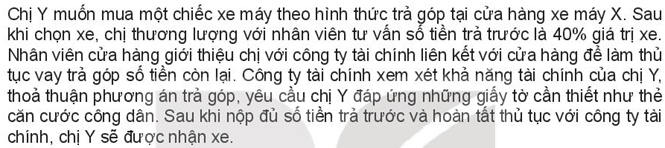

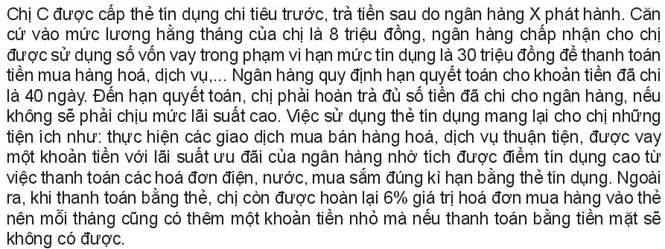

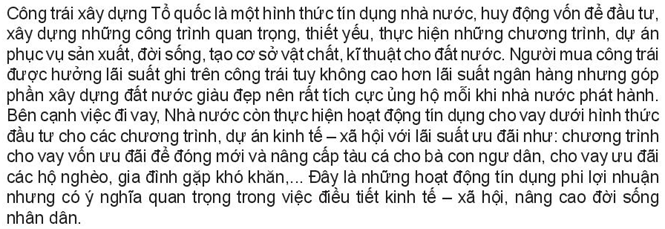

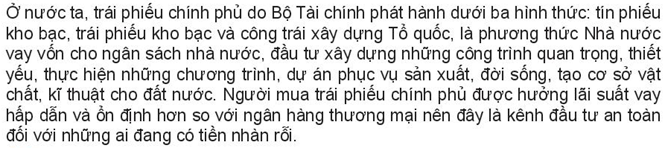

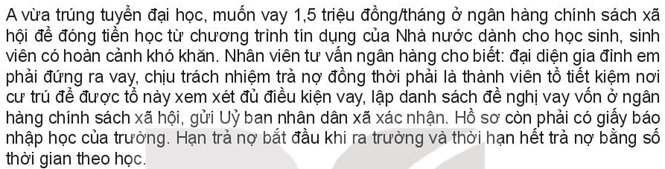

1. Ngân hàng đã tiến hành cho anh H vay trả góp như thế nào? 2. Theo em, anh H có trách nhiệm gì khi vay trả góp của ngân hàng? 3. Hãy so sánh sự chênh lệch giữa thanh toán một lần và mua trả góp. Phương pháp giải: - Em đọc trường hợp và tìm câu trả lời liên quan đến việc vay trả góp của anh H. - Nêu được sự chênh lệch giữa thành toán một lần và mua trả góp. Lời giải chi tiết: 1. Ngân hàng đã tiến hành cho anh H vay trả góp như sau: anh H phải trả dần theo các kì, thường sẽ là cả gốc và lãi hằng tháng, số tiền trả gốc hằng tháng đã được thỏa thuận sẽ chia đều theo số tháng. 2. Theo em, anh H có trách nhiệm phải trả lãi và một phần số nợ gốc, phải trả đúng số tiền đã được thỏa thuận trong hợp đồng đúng hạn. 3. Sự chênh lệch giữ thanh toán một lần và mua trả góp là: Chênh lệch 15% một năm khi mua trả góp. Khám phá 5 Trả lời câu hỏi Khám phá 5 trang 55 sách giáo khoa GDCD 10 – Kết nối tri thức với cuộc sống Em hãy đọc trường hợp sau để trả lời câu hỏi: 1. Chủ thể tham gia dịch vụ tín dụng thương mại này là ai? Đối tượng giao dịch là gì? Cách sử dụng dịch vụ như thế nào? 2. Tiện ích dịch vụ tín dụng thương mại mang lại cho người sử dụng là gì? Phương pháp giải: - Em đọc trường hợp và chỉ ra chủ thể, đối tượng, cách sử dụng dịch vụ tín dụng. - Nêu được tiện ích của dịch vụ tín dụng thương mại. Lời giải chi tiết: 1. - Chủ thể tham gia dịch vụ tín dụng là công ty cổ phần Thương mại dịch vụ A và xí nghiệp xây dựng B. - Đối tượng giao dịch: vậy liệu xây dựng - Cách sử dụng dịch vụ: hình thức mua bán chịu hàng hóa hay còn gọi là tín dụng thương mại; người bán chuyển cho người mua sử dụng nguyên vật liệu xây dựng. Bên mua phải thanh toán hàng kèm theo một phần lãi như đã thỏa thuận, cam kết trong giấy ghi nợ. 2. Tiện ích dịch vụ tín dụng thương mại mang lại cho người sử dụng là: Giúp cho người bán dễ dàng bán được hàng hóa, ngược lại bên mua cũng không cần quá nhiều vốn bỏ ra khi chưa thi công các công trình dự án, thuận tiện, dễ dàng hơn trong việc làm ăn và hạn chế được việc giao dịch qua trung gian. Khám phá 6 Trả lời câu hỏi Khám phá 6 trang 55 sách giáo khoa GDCD 10 – Kết nối tri thức với cuộc sống Em hãy đọc trường hợp sau để trả lời câu hỏi: Hoạt động dịch vụ tín dụng tiêu dùng thể hiện thế nào? Hoạt động này có đặc điểm gì? Phương pháp giải: Em đọc kĩ thông tin để nêu được đặc điểm và cách thể hiện của hoạt động dịch vụ tín dụng. Lời giải chi tiết: - Hoạt động dịch vụ tín dụng tiêu dùng thể hiện là: Để tạo điều kiện cho các khách hàng có thể thỏa mãn nhu cầu tiêu dùng (mua sắm hàng hóa) của mình, các ngân hàng sẽ cho vay tiêu dùng bằng tiền hay hàng hóa. - Đặc điểm của hoạt động: Người được hưởng tín dụng tiêu dùng không phải thế chấp bất cứ một loại tài sản nào mà chỉ cần chứng minh được thu nhập. Người vay tín dụng sẽ phải trả một phần gốc và lãi hàng tháng. Khám phá 7 Trả lời câu hỏi Khám phá 7 trang 56 sách giáo khoa GDCD 10 – Kết nối tri thức với cuộc sống Em hãy đọc trường hợp sau để trả lời câu hỏi: 1. Chị Y đã sử dụng dịch vụ tín dụng cho vay trả góp của công ty tài chính để mua xe máy như thế nào? 2. Hãy nêu đặc điểm của dịch vụ tín dụng này. 3. Theo em, chị Y có trách nhiệm gì trong việc vay trả góp của công ty tài chính để mua xe? 4. Hãy so sánh sự chênh lệch giữa việc mua xe máy thanh toán hết một lần với việc mua xe trả góp qua sử dụng dịch vụ tín dụng của công ty tài chính. Phương pháp giải: - Em đọc kĩ trường hợp và nếu cách chị Y sử dụng dịch vụ tín dụng cho vay trả góp. - Nêu được đặc điểm của dịch vụ cho vay trả góp của công ty tài chính. - Chỉ ra trách nhiệm của chị Y trong việc vay trả góp. - Nêu được sự chênh lệch giữa việc mua xe máy thanh toán hết một lần với việc mua xe trả góp qua sử dụng dịch vụ tín dụng của công ty tài chính. Lời giải chi tiết: 1. Chị Y phải đáp ứng những giấy tờ cần thiết như thẻ căn cước công dân. Sau khi nộp đủ tiền trả trước và hoàn tất thủ tục với công ty tài chính, chị Y mới được nhận xe. 2. Đặc điểm của dịch vụ tín dụng này là: Hằng tháng người vay phải trả lãi và một phần số nợ gốc; hạn mức cho vay cao, lãi xuất thấp, thủ tục vay đơn giản, nhanh gọn, thời hạn thanh toán linh hoạt. 3. Theo em, chị Y có trách nhiệm cung cấp trung thực, chính xác các thông tin cá nhân, giấy tờ cần thiết theo yêu cầu của tổ chức tín dụng và phải trả lãi đúng hạn như đã thỏa thuận. 4. Sự chênh lệch giữa việc mua xe thanh toán hết một lần với việc mua xe trả góp qua việc sử dụng dịch vụ của các công ty tài chính là: Mua xe thanh toán một lần sẽ không có lãi, còn xe trả góp sẽ phải trả tiền gốc và lãi theo phần trăm quy định. Khám phá 8 Trả lời câu hỏi Khám phá 8 trang 57 sách giáo khoa GDCD 10 – Kết nối tri thức với cuộc sống Em hãy đọc trường hợp sau để trả lời câu hỏi: 1. Ngân hàng đã tiến hành cho vay thông qua việc cấp thẻ tín dụng cho chị C như thế nào? 2. Nhờ thanh toán qua thẻ tín dụng, chị C được hưởng lợi gì so với sử dụng tiền mặt? 3. Theo em, chị C có trách nhiệm gì khi sử dụng thẻ tín dụng ngân hàng? Phương pháp giải: Em đọc kĩ trường hợp để tìm được câu trả lời phù hợp về việc vay qua thẻ tín dụng của chị C Lời giải chi tiết: 1. Căn cứ vào mức lương hằng tháng của chị C là 8 triệu đồng, ngân hàng chấp nhận cho chị được sử dụng số vốn vay trong phạm vi hạn mức tín dụng là 30 triệu đồng để thanh toán tiền mua hảng hoá, dịch vụ,... 2. Thanh toán qua thẻ tín dụng mang lại cho chị C những tiện ích như: thực hiện các giao dịch mua bán hàng hoá, dịch vụ thuận tiện, được vay một khoản tiền với lãi suất ưu đãi của ngân hàng nhờ tích được điểm tín dụng cao từ việc thanh toán các hoá đơn điện, nước, mua sắm đúng kì hạn bằng thẻ tín dụng. Ngoài ra, khi thanh toán bằng thẻ, chị còn được hoàn lại 6% giá trị hoá đơn mua hàng vào thẻ nên mỗi tháng cũng có thêm một khoản tiền nhỏ mà nếu thanh toán bằng tiển mặt sẽ không có được. 3. Theo em, chị C có trách nhiệm khi sử dụng thẻ tín dụng ngân hàng là: Ngân hàng quy định hạn quyết toán cho khoản tiền đã chi là 40 ngày. Đến hạn quyết toán, chị phải hoàn trả đủ số tiền đã chi cho ngân hàng, nếu không sẽ phải chịu mức lãi suất cao. Khám phá 9 Trả lời câu hỏi Khám phá 9 trang 58 sách giáo khoa GDCD 10 – Kết nối tri thức với cuộc sống Em hãy đọc thông tin sau để trả lời câu hỏi: Em hãy nêu mục đích và đặc điểm của tín dụng nhà nước được thể hiện trong thông tin trên. Phương pháp giải: Em đọc kĩ thông tin và nêu được mục đích, đặc điểm của tín dụng nhà nước. Lời giải chi tiết: Người mua công trái được hưởng lãi suất ghi trên công trái tuy không cao hơn lãi suất ngân hàng nhưng góp phần xây dựng đất nước giàu đẹp nên rất tích cực ủng hộ mỗi khi nhà nước phát hành. Bên cạnh việc đi vay, nhà nước cần thực hiện hoạt động tín dụng cho vay dưới hình thức đầu tư cho các chương trình, dự án kinh tế — xã hội với lãi suất ưu đãi như: chương trình cho vay vốn ưu đãi để đóng mới và nâng cấp tàu cá cho bà con ngư dân, cho vay ưu đãi các hộ nghèo, gia đình gặp khó khăn,... Đây là những hoạt động tín dụng phi lợi nhuận nhưng có ý nghĩa quan trọng trong việc điều tiết kinh tế xã hội, nâng cao đời sống nhân dân. Khám phá 10 Trả lời câu hỏi Khám phá 10 trang 58 sách giáo khoa GDCD 10 – Kết nối tri thức với cuộc sống Em hãy đọc thông tin sau để trả lời câu hỏi: Trong hoạt động tín dụng phát hành trái phiếu chính phủ, chủ thể vay và chủ thể cho vay là ai? Mục đích vay là gì? Quyền lợi của người mua trái phiếu chính phủ như thế nào? Phương pháp giải: Em đọc thông tin và nêu được chủ thể, mục đích, quyền lợi liên quan đến trái phiếu chính phủ. Lời giải chi tiết: - Chủ thể vay là nhà nước. - Mục đích vay là đầu tư xây dựng những công trình quan trọng, thiết yếu, thực hiện những chương trình, dự án phục vụ sản xuất, đời sống, tạo cơ sở vật chất, kĩ thuật cho đất nước. - Người mua trái phiếu chính phủ được hưởng lãi suất vay hấp dẫn và ổn định hơn so với ngân hàng thương mại nên đây là kênh đầu tư an toàn đối với những ai đang có tiền nhàn rỗi. Khám phá 11 Trả lời câu hỏi Khám phá 11 trang 59 sách giáo khoa GDCD 10 – Kết nối tri thức với cuộc sống Em hãy đọc trường hợp sau để trả lời câu hỏi: 1. Vì sao A có thể vay tiền ở ngân hàng chính sách xã hội? 2. Để được ngân hàng cho vay tiền, A cần phải đáp ứng những điều kiện gì? Phương pháp giải: Em đọc kĩ trường hợp để trả lời những câu hỏi liên quan đến việc vay tiền của A. Lời giải chi tiết: 1. A có thể vay tiền ở ngân hàng chính sách xã hội vì A là sinh viên chuẩn bị nhập học và gia đình thuộc diện khó khăn được ủy ban xác nhận. 2. Để được ngân hàng cho vay tiền, A cần phải đáp ứng những điều kiện là: Đại diện gia đình em phải đứng ra vay, chịu trách nhiệm trả nợ đồng thời phải là thành viên tổ tiết kiệm nơi cư trú để được tổ này xem xét đủ điều kiện vay, lập danh sách đề nghị vay vốn ở ngân hàng chính sách xã hội, gửi uỷ ban nhân dân xã xác nhận. Hồ sơ còn phải có giấy báo nhập học của trường. Hạn trả nợ bắt đầu khi ra trường và thời hạn hết trả nợ bằng số thời gian theo học. Luyện tập 1 Trả lời câu hỏi Luyện tập trang 59 sách giáo khoa GDCD 10 – Kết nối tri thức với cuộc sống Em hãy nhận xét việc thực hiện các dịch vụ tín dụng của các tổ chức tín dụng trong những trường hợp dưới đây:

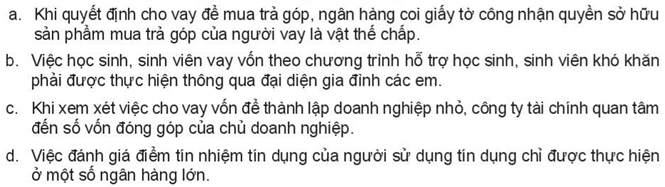

Phương pháp giải: Em đọc các trường hợp và dựa vào hiểu biết để nói lên suy nghĩ của mình. Lời giải chi tiết: a. Khi quyết định cho vay để mua trả góp, ngân hàng coi giấy tờ công nhận quyển sở hữu sản phẩm mua trả góp của người vay là vật thế chấp để tránh trường hợp người vay không trả lãi tiền vay theo quy định. b. Việc học sinh, sinh viên vay vốn theo chương trình hỗ trợ học sinh, sinh viên khó khăn phải được thực hiện thông qua đại diện gia đình các em để xác định đó là quyết định của gia đình và họ có uy tín sẽ trả các khoản tiền đã vay trước đó. c. Khi xem xét việc cho vay vốn để thành lập doanh nghiệp nhỏ, công ty tài chính quan tâm đến số vốn đóng góp của chủ doanh nghiệp để xác định tài sản của công ty đó đang có, xác nhận công ty đó có đủ khả năng để trả lãi hay không. d. Việc đánh giá điểm tín nhiệm tín dụng của người sử dụng tín dụng chỉ được thực hiện ở một số ngân hảng lớn để biết được nhu cầu khách hàng hài lòng hay không khi dùng các dịch vụ tài chính của ngân hàng. Luyện tập 2 Trả lời câu hỏi Luyện tập 2 trang 60 sách giáo khoa GDCD 10 – Kết nối tri thức với cuộc sống Phân biệt các dịch vụ tín dụng a. Em hãy phân biệt các hình thức cho vay tín chấp, cho vay thế chấp và cho biết khi nào nên vay tín chấp, khi nào nên vay thế chấp. b. Em hãy nêu điểm khác biệt giữa tín dụng ngân hàng và tín dụng thương mại. Phương pháp giải: Em dựa vào hiểu biết và kiến thức đã học để hoàn thành bài tập. Lời giải chi tiết: a. - Vay tín chấp: Là hình thức vay không cần tài sản đảm bảo, dựa hoàn toàn trên uy tín của người vay. Hình thức vay này phù hợp với cá nhân với những nhu cầu nhỏ như mua sắm, vui chơi giải trí… Lãi suất khá cao, thời gian vay tối đa là 60 tháng. - Vay thế chấp: Là hình thức vay truyền thống của ngân hàng, theo hình thức vay này phải có tài sản đảm bảo mới được vay. Hạn mức vay khá cao lên đến 80% giá trị tài sản cầm cố. Lãi suất phù hợp với khoản vay. Thời hạn vay kéo dài lên đến 25 năm theo nhu cầu người vay. Hình thức vay này phù hợp cho cả cá nhân và doanh nghiệp. Lưu ý quan trọng khi vay thế chấp là các khoản phí đi kèm như phí trả chậm hay phí trả trước hạn… b. Phân biệt tín dụng ngân hàng và tín dụng thương mại.

Luyện tập 3 Trả lời câu hỏi Luyện tập 3 trang 60 sách giáo khoa GDCD 10 – Kết nối tri thức với cuộc sống Em hãy đưa ra lời khuyên cho các nhân vật trong những trường hợp sử dụng dịch vụ tín dụng sau:

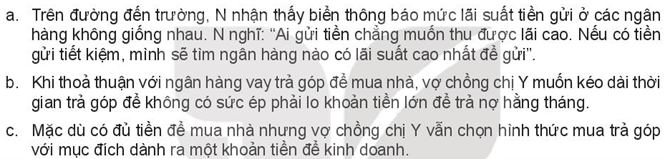

Phương pháp giải: Em đọc các trường hợp và dựa vào hiểu biết, kiến thức đã học để đưa ra lời khuyên cho các nhân vật. Lời giải chi tiết: a. Em sẽ khuyên Nam nên chọn ngân hàng uy tín, có mức lãi suất và những ưu đãi hợp lý để gửi tiền tiết kiệm. b. Em sẽ khuyên vợ chồng chị Y nên cân nhắc kĩ xem có nên gia hạn hay không. Vì thời gian trả càng lâu thì lại suất sẽ càng tăng. c. Khi trả góp có thể trả số tiền lúc mua ít hơn và trả trong thời gian nhất định. Vận dụng 1 Trả lời câu hỏi Vận dụng 1 trang 60 sách giáo khoa GDCD 10 – Kết nối tri thức với cuộc sống Em hãy cùng các bạn tham gia trải nghiệm tìm hiểu thủ tục mua trả góp một mặt hàng nào đó (ví dụ: điện thoại, xe máy, máy vi tính,...) và cho biết các thủ tục cần có để thực hiện mua trả góp mặt hàng đó. Phương pháp giải: Em dựa vào hiểu biết và cùng các bạn hoàn thành bài tập. Lời giải chi tiết: Giấy tờ, thủ tục mua xe máy trả góp cần chuẩn bị: + Giấy tờ tùy thân: Photo hộ khẩu, CMND, Giấy chứng nhận độc thân/Giấy kết hôn. + Giấy tờ chứng minh khả năng tài chính: - Chứng minh thu nhập: hợp đồng lao động, bảng lương, sổ tiết kiệm, tài khoản ngân hàng cá nhân. - Cá nhân sở hữu các tài sản có giá trị: đất đai, nhà cửa, ô tô, máy móc, dây chuyền nhà máy, nhà xưởng,... - Hợp đồng thuê xe, nhà, xưởng, giấy góp vốn, cổ phần, cổ phiếu, trái phiếu. - Nếu cá nhân có công ty riêng mà thu nhập chủ yếu từ công ty thì bổ sung thêm: báo cáo tài chính, báo cáo thuế, bảng lương, bảng chia lợi nhuận công ty, giấy phép đăng ký kinh doanh. - Hoá đơn chi phí cá nhân những tháng gần đây: phí điện thoại, chi phí giao dịch làm ăn… - Không nhất thiết phải cung cấp toàn bộ giấy tờ nêu trên, tùy vào yêu cầu của bên cho vay mà thực hiện. - Đơn xin vay vốn và phương án trả lãi (mẫu do bên cho vay cung cấp). Vận dụng 2 Trả lời câu hỏi Vận dụng 2 trang 60 sách giáo khoa GDCD 10 – Kết nối tri thức với cuộc sống Em hãy tìm hiểu, viết bài giới thiệu ý nghĩa của một loại công trái hoặc trái phiếu chính phủ mà em biết trong đời sống xã hội. Phương pháp giải: Em dựa vào kiến thức đã học và hiểu biết của bản thân để hoàn thành bài tập Lời giải chi tiết: Công trái được phân chia làm nhiều loại, căn cứ vào phạm vi lãnh thổ, có công trái trong nước và công trái ngoài nước; căn cứ vào thời hạn thanh toán nợ vay, có công trái ngắn hạn (dưới 1 năm), công trái trung hạn (từ 1 năm đến 5 năm), công trái dài hạn (từ 5 năm trở lên); căn cứ vào cấp chính quyền đứng ra tổ chức vay, có công trái của chính quyền trung ương (công trái Chính phủ), công trái của chính quyền địa phương. Theo quy định của pháp luật, công trái được chia ra làm các loại sau: + Tín phiếu kho bạc: công trái có thời hạn dưới một năm được phát hành để huy động vốn bù đắp thiếu hụt tạm thời của ngân sách nhà nước trong năm ngân sách; + Trái phiếu kho bạc: Công trái có thời hạn từ một năm trở lên, được ban hành để bù đắp thiếu hụt ngân sách nhà nước và chỉ đầu tư phát triển; + Trái phiếu công trình: công trái có thời hạn từ một năm trở lên, nguồn vốn huy động được sử dụng để đầu tư cho từng công trình cụ thể. Công trái có thể chuyển nhượng hoặc không chuyển nhượng, công trái bằng tiền hoặc bằng hiện vật.  Bình luận Bình luận

PH/HS 2K10 Tham Gia Nhóm Zalo Để Trao Đổi Tài Liệu, Học Tập Miễn Phí!

|

Danh sách bình luận